发布日期:2026-06-14 14:40 点击次数:89

数据快评:5月新增社融与新增东谈主民币贷款均小幅超预期,主如果由单子融资同比显著多增拉动,反馈高油价冲击下实体经济融资需求仍偏弱,而方位提前还隐债亦可能影响企业信贷需求。同期,M1和M2同比增速均超预期,主如果受外汇加速流入、企业盈利改善以及财政资金加速拨付的提振。具体看,

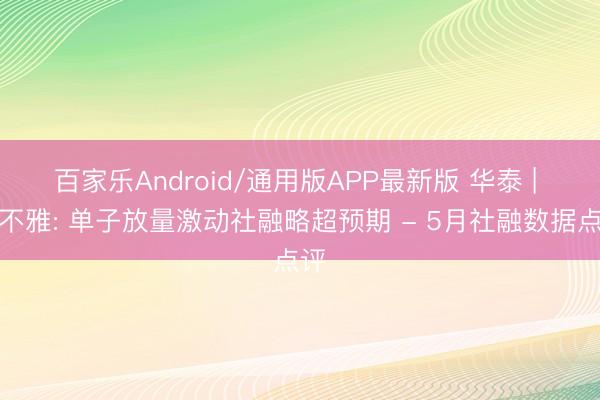

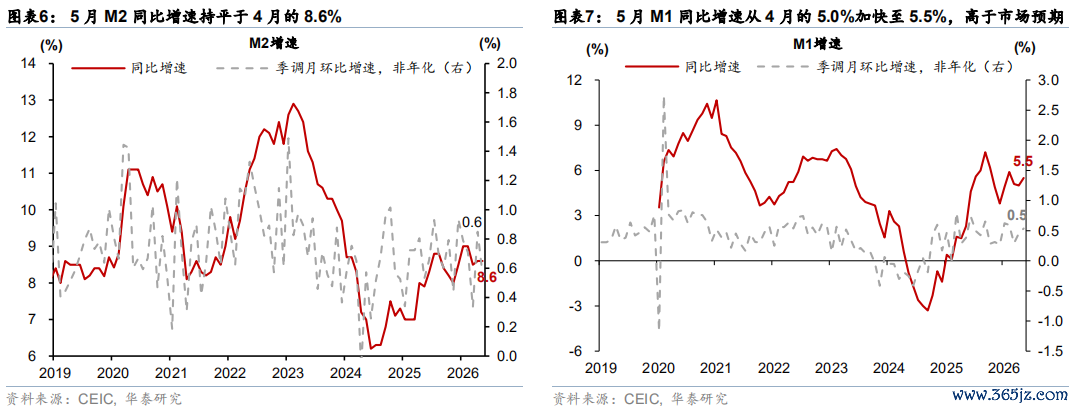

5月M2同比抓平于4月的8.6%(彭博一致预期8.5%),M1同比从4月的5%回升至5.5%(彭博一致预期5.2%),可能皆受企业加速结汇、PPI上行、以及财政进款同比少增的提振。5月出口增长提速带动买卖顺差同比多增,而PPI同比上行或有望带动工业企业盈利进一步改善。同期,5月财政进款同比增速从4月的10.4%放缓至7%,角落提振M1和M2同比增速。

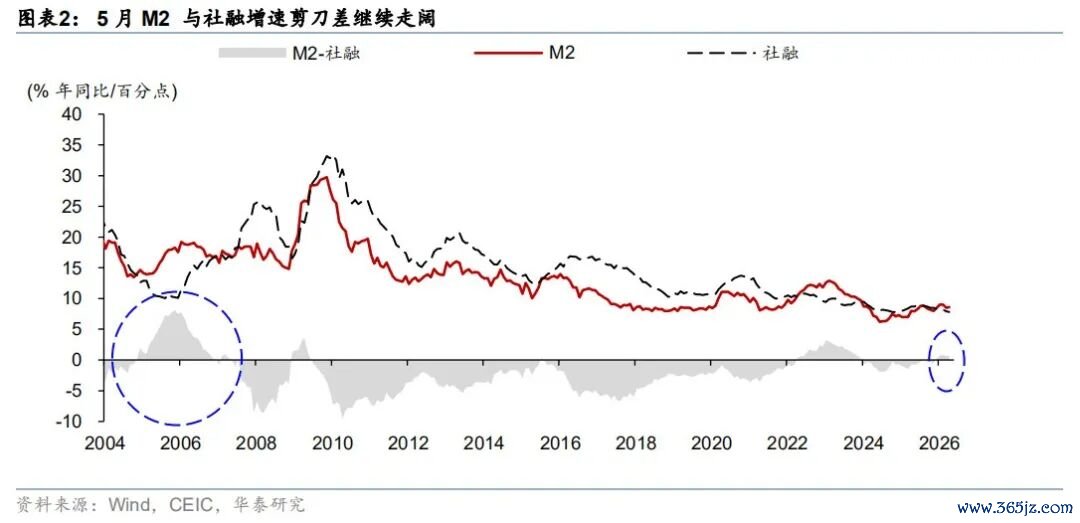

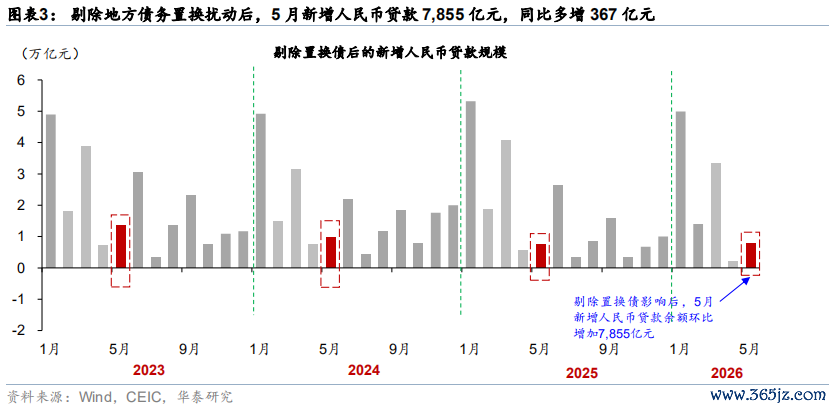

5月社融同比增速小幅放缓,其中住户贷款和企业中始终贷款增速均抓续回落。具体看,5月新增社融2.03万亿元(彭博一致预期1.7万亿元),同比少增2,607亿元;社融同比增速较4月的7.8%小幅回落至7.7%,而季调后月环比折年增速较4月的6.9%角落回升至7.1%;5月新增东谈主民币贷款5,200亿元(彭博一致预期4,500亿元),同比少增1,000亿元,但剔除置换债影响后的新增东谈主民币贷款环比增多7,855亿元,同比小幅多增367亿元(图表3)。从社融分项看,单子融资同比多增4,824亿元,是新增社融的主要复旧;而企业中始终贷款、政府债净融资、住户贷款分袂同比少增3,500、2,362、1,949亿元,均负担5月新增社融。

分析论断:近期社融增速放缓败露,动力冲击及财政支拨节拍放缓可能压低2季度内需增长。往前看,下半年主要温雅霍尔木兹海峡重启的可能性和速率、以及国内财政支拨节拍放缓的历程能否有所缓解。由于新经济的信贷密度较低,咱们重申在本年新增社融低于前年的预期下、新经济增速仍有望呈现较强韧性。3月以来,社融增速显著放缓,败露动力冲击显著负担实体经济融资需求。同期,财政支拨增速放缓亦将对2季度内需增长造成压制。往前看,跟着夏日出行旺季驾临,民众动力体系里面的角落压力或将显著上行,可能促使各方更快干涉“调和窗口”。基准情形下,咱们预测霍尔木兹海峡在6-7月初步复航。跟着动力供给逐渐建筑,咱们提议温雅前期因预期油价回落而延伸的需求开释能否显著带动增长和融资需求。同期,跟着多地完成隐债清零,咱们将温雅下半年财政支拨节拍放缓的历程能否有所缓解。剔除动力冲击及财政支拨节拍放缓的影响之外,本年内需呈现较前年更强的韧性,如中枢城市地产需求同比抓续改善,败露国内经济或已干涉新一轮新经济引颈的推广周期。由于新经济的信贷融资需求显著低于旧经济,固然咱们预测本年新增社融畛域可能低于前年,但预测新经济仍有望保抓较快增长。

具体分项数据分析如下:

1)5月M2同比增速抓平于4月的8.6%,略高于彭博一致预期的8.5%,可能受企业加速结汇、企业盈利改善、以及财政进款同比少增的共同提振。经季节性退换后,5月M2月环比(非年化)增速较4月的0.9%放缓至0.6%。5月东谈主民币进款同比少增4,100亿元,其中住户进款同比少增5,800亿元,而企业进款同比多增2,476亿元,百家乐ios可能反馈企业加速结汇、以及PPI同比上行带动工业企业盈利改善的影响。此外,5月财政进款余额环比增多7,100亿元,但同比少增1,700亿元,败露财政资金拨付角落提速。由此,财政进款同比增速从4月的10.4%回落至7%,角落提振M2同比增速。

5月M1同比增速从4月的5%回升至5.5%,高于彭博一致预期的5.2%,亦败露企业加速结汇、PPI上行、以及财政资金加速拨付均有助于改善企业现款流情景。经季节性退换后,5月M1月环比(非年化)增速抓平于4月的0.5%。5月出口增长提速带动买卖顺差同比多增,重复东谈主民币增值预期,外汇有望陆续加速流入的趋势。同期,5月PPI同比从4月的2.8%进一步上行至3.9%,或故意于改善企业现款流情况。此外,财政资金加速拨付也有助于增多企业和机关团体活期进款。

2)5月新增东谈主民币贷款5,200亿元(彭博一致预期4,500亿元),同比少增1,000亿元,由此5月东谈主民币贷款余额同比增速较4月的5.6%进一步放缓至5.5%。5月新增住户贷款与企业中始终贷款均同比显著少增,败露天下层面地产需求偏弱与高油价阻拦住户融资需求,而方位自愿性加速化债、高油价、以及利率下行均可能负担企业贷款需求。剔除置换债影响后的新增东谈主民币贷款环比增多7,855亿元,同比小幅多增367亿元。从具体分项看,

5月住户中始终贷款余额环比减少571亿元,同比多减1,317亿元,主要受天下层面地产需求偏弱负担,而中枢城市地产需求呈现一定韧性。

5月住户短期贷款余额环比减少840亿元,同比多减632亿元,可能反馈国补提振着力退坡与高油价均压制住户融资需求——5月天下乘用车零卖销量同比降幅抓平于4月的20%。

5月企业中始终贷款余额环比减少200亿元,同比多减3,500亿元。方位加速化债和高油价可能阻拦企业融资需求,同期利率下行可能激动部分企业融资需求从贷款转向发债。其中,5月置换债和罕见专项债总共刊行2,655亿元,同比多增1,367亿元。

5月新增企业短期贷款1000亿元,同比多减100亿元,而单子融资余额环比大幅增多5,570亿元,同比多增4,824亿元,反馈实体融资需求偏弱下、银行通过单子冲量的诉求有所高潮。

5月除对住户、企业、非银金融机构之外的其他贷款余额环比增多1,103亿元,同比多增1,147亿元。

3)5月新增社融为2.03万亿元(彭博一致预期1.7万亿元),同比少增2,607亿元。由此,5月社融同比增长从4月的7.8%小幅回落至7.7%。从贷款除外的分项看,5月包括信赖贷款、托付贷款与银行未贴现承兑汇票在内的非标钞票月环比减少722亿元,同比少减435亿元。同期,5月政府债净刊行1.2万亿元、同比少增2,362亿元,败露财政推广力度有所回落,对5月社融同比增速的孝敬较3-4月的约3.2个百分点回落至3.1个百分点。另一方面,5月企业债净刊行1,715亿元,同比多增219亿元,可能主要受信用债利率下行的提振。

风险请示:逆周期战术力度不足预期,地产周期超预期下行。

本文摘自2026年6月12日发表的《单子放量激动社融略超预期——5月社融数据点评》

常慧丽议论员PhDSACNo.S0570520110002|SFCBJC906

易峘议论员SACNo.S0570520100005|SFCAMH263

王洺硕议论员CFAPhDSACNo.S0570525070003|SFCBUP051百家乐Android/通用版APP最新版

备案号:

备案号: